آموزش محاسبه حقوق و دستمزد

آموزش محاسبه حقوق و دستمزد آپدیت 1403

نمونه عملی محاسبه حقوق و دستمزد

آموزش حقوق و دستمزد بازار کار – آموزش عملی حقوق و دستمزد – نحوه محاسبه حقوق و دستمزد – فرمولهای حقوق و

دستمزد – شیوه محاسبه حقوق و دستمزد –

محاسبه آنلاین حقوق و دستمزد

محاسبه آنلاین پایه سنوات

خدمات حسابداری حقوق و دستمزد پذیرفته می شود

به دلیل محدودیت در کد نویسی php امکان ایجاد مغایرت کوچکی در مبالغ آنلاین وجود دارد.

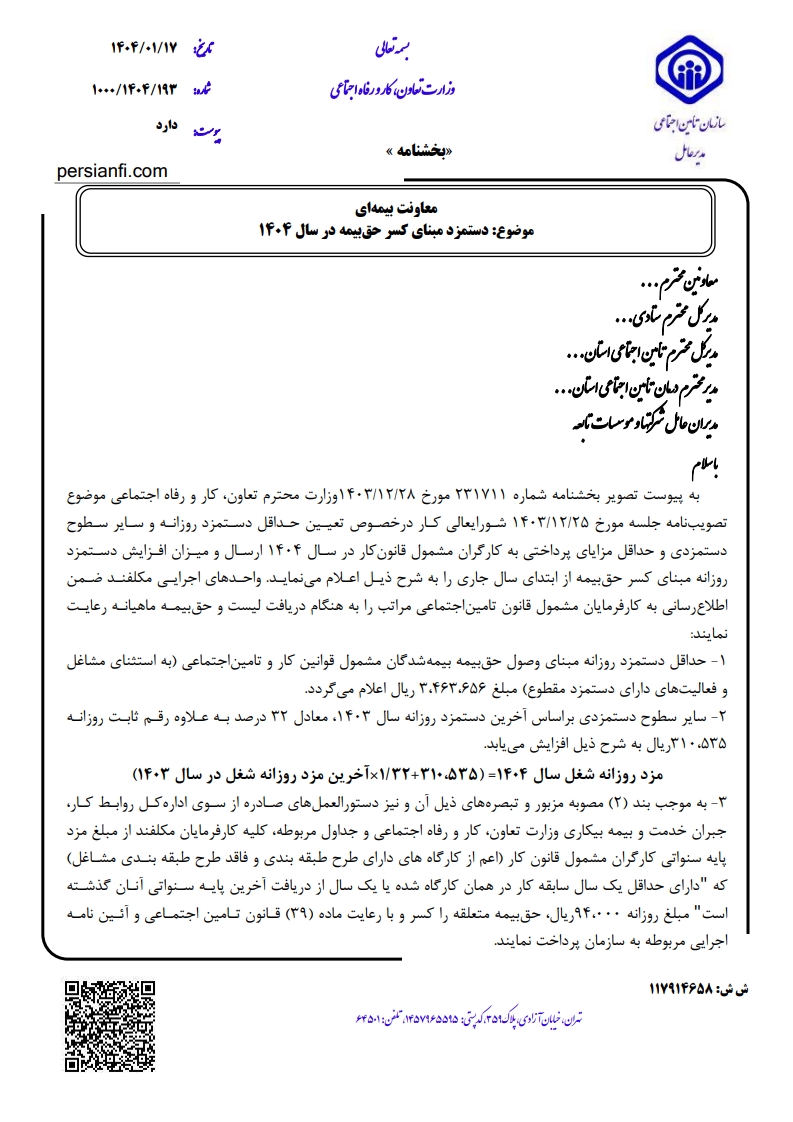

با توجه به درخواست نحوه محاسبه اکسل حقوق و دستمزد 1404 محاسبات جامع حقوق و دستمزد 1404 تنظیم گردید.

ابتدا جدول حقوق و دستمزد 1404 را بررسی می کنیم

حداقل دستمزد با مبنای ۳۰ روزه = روزانه 3.463.656 ماهیانه 103.909.680 ریال

محاسبه حق مسکن = روزانه 300.000 ماهیانه 9.000.000 ریال

محاسبه بن و خوار و بار = روزانه 733.333 ماهیانه 22.000.000 ریال

محاسبه حق تاهل = روزانه 166.666 ماهیانه 5.000.000 ریال

محاسبه حق اولاد برای هر فرزند = روزانه 238.873 ماهیانه 10.390.968 ریال

نحوه محاسبه پایه سنوات ( با شرط سابقه یکسال کار در آخرین کارگاه = 94.000 ماهیانه 2.820.000 ریال

سایر سطوح مزدی

درصد افزایش نسبت به سال قبل 32% بعلاوه روزانه 310.535 ریال ( ماهیانه 9.316.050 ریال )

اکسل حقوق و دستمزد 1404

جدول مالیات بر درآمد حقوق سال 1404 ماده 84 و 85

تا رقم 240.000.000 میلیون ریال معاف از مالیات

از 240.000.000 ریال تا 300.000.000 ریال 10 %

از 300.000.000 ریال تا 380.000.000 ریال 15%

از 380.000.000 ریال تا 500.000.000 ریال 20%

ز 500.000.000 ریال تا 666.666.667 ریال 25%

از 666.666.667 ریال به بالا 30%

فرمول های مهم حقوق و دستمزد 1404

اکسل حقوق و دستمزد 1403 | نرم افزار جامع حقوق و دستمزد 1403 | آموزش محاسبه حقوق و دستمزد

فرمول محاسبه مزد ثابت هر ساعت بر اساس 30 روز ( در صورت عدم اجرای طرح طبقه بندی ) = مزد پایه ماهیانه + مزایای ثابت به تبع شغل ÷ 220 × تعداد ساعت کارکرد

فرمول محاسبه مزد = مزد مبنا ماهیانه + مزایای ثابت به تبع شغل + کلیه پرداختی ها ( منهای مزایای رفاهی )

شیوه محاسبه حقوق پایه هر ساعت بر اساس 30 روز ( در صورت اجرای طرح طبقه بندی ) = مزد مبنای ماهیانه ÷ 220 × تعداد ساعت کارکرد

حق السعی = کلیه دریافتی های کارمند

پایه حقوق = حقوق پایه روزانه × تعداد ساعات کارکرد

پایه سنوات = پایه سنوات روزانه × تعداد روز کارکرد

فرمول محاسبه فوق العاده اضافه کاری = مزد ثابت هر ساعت × 40% × تعداد ساعات اضافه کاری

فرمول فوق العاده تعطیل کاری = مزد ثابت هر ساعت هر ساعت × 40% × تعداد ساعت کارکرد در روزهای تعطیل

فرمول فوق العاده شب کاری = مزد ثابت هر ساعت هر ساعت × 35% × تعداد ساعت کارکرد در شب (کارمندان غیر نوبتی)

فرمول محاسبه فوق العاده نوبت کاری = مزد ثابت هر ساعت هر ساعت × % مربوطه × تعداد ساعت کارکرد

فرمول حق اولاد به ازای هر فرزند 1404 = 3.463.656 × 3 × تعداد فرزندان

حق تاهل 1404 = 166.666 × تعداد روز کارکرد

حق مسکن 1404 = 300.000 × تعداد روز کارکرد

بن و خواربار 1404 = 733.333 × تعداد روز کارکرد

نحوه محاسبه حق ماموریت = مزد ثابت روزانه × تعداد روز ماموریت

بیمه سهم کارگر = جمع مزایای مشمول بیمه × 7%

مالیات حقوق = جمع مزایا منهای معافیت ماده 84 و اقلام غیر مشمول ماده 91 و با در نظر گرفتن دیگر قوانین × نرخ های پلکانی اعلامی

سایر مزایا = مزد ثابت هر ساعت × تعداد ساعت کارکرد

فرمول محاسبه حق سنوات = آخرین مزد حکم × تعداد روز کارکرد ÷ تعداد روزهای سال

عیدی و پاداش 1404 = 2 × (حقوق ثابت ماهیانه) تا سقف 311.729.040

مرخصی استفاده نشده پرسنل = تعداد ساعات مرخصی استفاده نشده × مزد هر ساعت مرخصی

جهت مطالعه مرخصی زایمان پرسنل کلیک نمایید.

آموزش محاسبه حقوق و دستمزد

تفاوت پایه سنوات و حق سنوات ( مزایای پایان خدمت )

پایه سنوات مفهومی متفاوت از مزایای پایان خدمت ( حق سنوات ) است.

پایه سنوات بخش حمایتی از پایه حقوق است که برای جبران حداقل دستمزد، توسط شورای عالی کار، تصویب و ابلاغ می گردد.

این بخش از حقوق، در واقع قسمتی از حقوق پایه است که معمولاً با حداقل دستمزد جمع و به کارگر پرداخت می شود.

در سال 1404 نیز مبلغ پایه سنوات ، روزانه 94.000 ریال می باشد.

با توجه به تغییرات اخیر در ارسال لیست بیمه و لزوم تفکیک آن از حقوق پایه ، در اکسل حقوق و دستمزد این مورد گنجانده شد.

معنی حق سنوات یا پاداش پایان خدمت مبلغی است که کارگر هنگام خاتمه کار از قبیل بازنشستگی، ازکارافتادگی، فوت، استعفا و موارد خاص دیگری دریافت میکند و میزان آن معادل یک ماه آخرین مزد دریافتی کارگر است.

سنوات پایان خدمت یا اصطلاحاً حق سنوات یکی از مزایای اجباری است که کارفرما در هر حالت موظف به پرداخت آن به کارگر است حتی در موارد کمتر از یکسال کارفرمایان موظف هستند به نسبت مدت کارکرد، این مورد را به کارمندان پرداخت نمایند.

دانلود بخشنامه1251 تامین اجتماعی رفع ابهام نحوه اعمال پایه سنوات

مساله حقوق 1404 :

اموزش عملی محاسبه حقوق و دستمزد و همچنین نحوه محاسبه در اکسل حقوق و دستمزد 1404

آموزش محاسبه حقوق و دستمزد

خانم فریماه رهایی طی قرارداد یکساله و با آیتم های حقوقی ماهیانه ذیل در شرکت نمونه مشغول به کار شده :

حقوق پایه 200.000.000 ریال ، حق مسکن 9.000.000 ریال ، بن و خوار و بار 22.000.000 ریال حق ایاب و ذهاب 20.000.000 ریال ، حق جذب و سرپرستی 30.000.000 ریال

حق غذا 3.000.000 ریال ، پایه سنوات 2.820.000 ریال خانم محمدی دارای 2 فرزند زیر 18 سال و متاهل می باشد.

کارکرد وی در فروردین ماه بصورت کامل بوده همچنین مطابق لیست حضور و غیاب وی 11 ساعت اضافه کار و

مرخصی ساعتی وی 9:20 دقیقه ، شب کاری 3 ساعت ، جمعه کاری 6 ساعت ، ماموریت شهرستان بالای 50 کیلومتر 2 روز استخراج گردیده.

با توجه به گردشی بودن صبح و عصر و شب 15% حق شیفت به وی تعلق می گیرد.

وی در فروردین ماه مبلغ 20.000.000 ریال مساعده دریافت کرده ، وی 50.000.000 ریال وام با اقساط 5 ماهه و 45.000.000 ریال بیمه تکمیلی وی از ابتدای سال 12 ماهه فعال گردیده .

ورود اطلاعات در اکسل حقوق 1404

از این لحظه به بعد تمامی محاسبات بصورت اتوماتیک انجام می گردد.

آموزش محاسبه حقوق و دستمزد

محاسبه حق اولاد :

با توجه به حقوق پایه کار در سال 1404 مبلغ 103.909.680

10.390.968 * 2 = 20.781.936 ریال حق اولاد ماهیانه

حق تاهل :

با توجه به متاهل بودن خانم محمدی و مطابق بخشنامه حقوق سال 1404 : ماهیانه 5.000.000 ریال بعنوان حق تاهل به وی تعلق می گیرد.

مزایای رفاهی و انگیزهای ( منجمله حق تاهل ) جزء مزد ثابت ومزد مبنا محسوب نمیشوند.

حق تاهل، به کارگری که مجرد است ( اعم از اینکه همسر وی فوت کرده باشد یا طلاق گرفته باشد ) تعلق نمیگیرد.

حق تاهل که مبلغ آن ماهانه ۵.۰۰۰.۰۰۰ ریال است و به کارگران متاهل تعلق می گیرد بر اساس بخشنامه های درآمدی فعلی سازمان تامین اجتماعی مشمول کسر حق بیمه خواهد بود مگر اینکه تامین اجتماعی آن را معاف کند.

محاسبه مزد، مزد ثابت و حق السعی

محاسبه حق السعی – روزانه و ساعتی :

200.000.000+9.000.000+22.000.000+20.000.000+30.000.000+3.000.000+2.820.000+20.781.936+5.000.000 = 312,601,936 ریال ماهیانه

312,601,936 / 30 = 10.420.065 ریال حق السعی روزانه

10.420.065 / 7.33 = 1.421.564 ریال حق السعی ساعتی

آموزش محاسبه حقوق و دستمزد

مزد ثابت ماهیانه -روزانه و ساعتی :

200.000.000+20.000.000+30.000.000+2.820.000 = 252,820,000 ریال ماهیانه

252.820.000 / 30 = 8.427.333 ریال مزد ثابت روزانه

8.427.333 / 7.33 = 1.149.704 ریال مزد ثابت ساعتی

آموزش محاسبه حقوق و دستمزد

تعیین اقلام حقوق مشمول بیمه و مالیات در آموزش محاسبه حقوق و دستمزد 1404 :

تمامی اقلام بغیر از حق اولاد و حق ماموریت مشمول بیمه تامین اجتماعی می باشد.

تمامی اقلام بغیر از حق ماموریت، هفت هفتم بیمه سهم کارگر و بیمه تکمیلی مشمول مالیات می باشد.

آموزش محاسبه حقوق و دستمزد

محاسبه حقوق و دستمزد 1404 برای فروردین ماه

محاسبه مزایا

با توجه به کارکرد کامل و احتساب روزهای تعطیل جهت حقوق پردازی میزان ساعت کامل کاری 227:14 می باشد که به عدد می شود : 227.23

حقوق پایه :

(200.000.000/30)/7.33 * 227.23 = 206.666.667 ریال

پایه سنوات:

(2.820.000/30)/7.33*227.23 = 2.914.000 ریال

نکته : در برخی کارگاه ها پایه سنوات بر اساس روز کارکرد و بدون لحاظ ساعت کارکرد پرداخت می گردد.

حق مسکن :

با توجه به کارکرد کامل ماه 9.000.000 ریال

بن کارگری :

با توجه به کارکرد کامل ماه 22.000.000 ریال

حق اولاد :

(20.781.936 /31) * 31 روز کارکرد = 20.781.936 ریال

حق ایاب و ذهاب :

(20.000.000/31) *31 روز کارکرد = 20.000.000

حق جذب و سرپرستی :

(30.000.000/31) *31 روز کارکرد = 30.000.000

حق غذا :

(3.000.000/31) *31 روز کارکرد = 3.000.000

حق ماموریت :

8.427.333 مزد ثابت روزانه* 2 روز ماموریت = 16.854.667 ریال

نکته : ماده 46 قانون کار : به کارگرانی که به موجب قرار داد یا موافقت بعدی به ماموریت های خارج از محل خدمت اعزام می شوند فوق العاده ماموریت تعلق می گیرد .

این فوق العاده نباید کمتر از مزد ثابت یا مزد مبنای روزانه کارگران باشد ، همچنین کارفرما مکلف است وسیله با هزینه رفت و برگشت آنها را تامین نماید.

فوق العاده جمعه کاری :

1.149.704 مزد ساعتی * 6 ساعت * 40% = 2.759.290 ریال

نکته :

ماده 43 قانون کار : کارگران برای روزهای جمعه و تعطیلات رسمی و مرخصی ، استحقاق دریافت مزد را دارند و ماخذ محاسبه میانگین کارمزد آنها در روزهای کارکرد آخرین ماه کار آنها است .

مبلغ پرداختی در هر حال نباید کمتر از حداقل مزد قانونی باشد .

مطابق اصلاح بند ۹ دستورالعمل شماره ۲۲ روابط کار در خصوص مبنای محاسبه «حق سنوات» و «فوق العاده های قانونی» منحصراً «مزد» یا «حقوق» میباشد. (بخشنامه شماره ۲۳۷۸۵۳ مورخ ۱۰/۱۱/۱۴۰۲ وزارت تعاون، کار و رفاه اجتماعی)

نوبت کاری پانزده درصد ( صبح،عصر و شب ) :

1.149.704 مزد ساعتی * 227.23 * 15% =39.187.100 ریال

نکته :

ماده 55- کار نوبتی عبارت است از کاری که در طول ماه گردش دارد ، به نحوی که نوبت های آن در صبح یا عصر یا شب واقع می شود .

ماده 56- کارگری که در طول ماه به طور نوبتی کار می کند و نوبت های کار وی در صبح و عصر واقع می شود (10%) و چنانچه نوبت ها در صبح و عصر و شب قرار گیرد ، (15%)

و در صورتی که نوبت ها به صبح و شب و یا عصر و شب بیافتد (22.5%) علاوه بر مزد به عنوان فوق العاده نوبت کاری دریافت خواهد کرد .

مطابق اصلاح بند ۹ دستورالعمل شماره ۲۲ روابط کار در خصوص مبنای محاسبه «حق سنوات» و «فوق العاده های قانونی» منحصراً «مزد» یا «حقوق» میباشد. (بخشنامه شماره ۲۳۷۸۵۳ مورخ ۱۰/۱۱/۱۴۰۲ وزارت تعاون، کار و رفاه اجتماعی)

اضافه کاری :

1.149.704 مزد ثابت ساعتی * 11 ساعت اضافه کاری = 12.646.744 ریال

فوق العاده اضافه کاری :

1.149.704 مزد ساعتی * 11 * 40% = 5.646.698 ریال

جمع اضافه کاری = 17.705.448 ریال

فوق العاده شب کاری :

1.149.704 مزد ساعتی * 3 * 35% = 1.207.190 ریال

حق تاهل :

(5.000.000/31) * 31 = 5.000.000 ریال

جمع کل مزایا :

آموزش محاسبه حقوق و دستمزد

206.666.667+2.914.000+9.000.000+22.000.000+20.781.936+20.000.000+30.000.000

+3.000.000+16.854.667+2.759.290+39.187.100+17.705.448+1.207.190 +5.000.000

=397,076,297 ریال ناخالص حقوق و مزایا

آموزش محاسبه حقوق و دستمزد

کسورات

درآمد مشمول بیمه :

397,076,297 – 20.781.936 حق اولاد – 16.854.667 حق ماموریت = 359,439,695 مشمول بیمه

آموزش محاسبه حقوق و دستمزد

بیمه سهم کارگر :

359,439,695* 7% = 25,160,779 بیمه سهم کارمند

بیمه سهم کارفرما :

359,439,695 * 3% حق بیمه بیکاری = 10,783,191

359,439,695 * 20% بیمه سهم کارفرما = 71,887,939

بخشنامه مبنای کسر حق بیمه 1404

درآمد مشمول مالیات :

397,076,297 – 16.854.667 حق ماموریت – 25,160,779 بیمه تامین اجتماعی – 3.750.000 بیمه تکمیلی = 351,310,852 ماخذ مشمول مالیات

نکته : مطابق رای هیئت عمومی دیوان عدالت اداری در خصوص مورخ 1400/6/2 هيات عمومي ديوان عدالت اداري و اصلاح بخشنامه شماره 200/98/44 مورخ 1398/5/14 مصوب 1400,09,28

هفت هفتم بیمه معاف از مالیات می باشد که در برخی بنگاه های اقتصادی و برخی ممیزین ، دو هفتم را اعمال می کنند.

در اکسل حقوق و دستمزد 1403 می توانید بنا بر دیدگاه خود یک مورد را انتخاب نمایید.

نحوه تهیه دیسکت بیمه تامین اجتماعی

دانلود رای هیات عمومی دیوان عدالت اداری در خصوص معافیت مزایای رفاهی و حق شاغل

دانلود رای هیات عمومی دیوان عدالت اداری : دادنامه 140331390001065411

دانلود رای هیات عمومی دیوان عدالت اداری : دادنامه 140331390001065411

با توجه به رای فوق در تاریخ 1403/05/09 کلیه مزایای رفاهی و انگیزشی از شمول مالیات حقوق خارج گردید.

در اکسل حقوق و دستمزد 1403 و در بخش تنظیمات ، موارد فوق را می توانید بصورت غیر مشمول تنظیم نمایید.

محاسبه مالیات :

351,310,852 – 240.000.000 = 111.310.852 مشمول مالیات پس از کسر معافیت ماهیانه

60.000.000 * 10% = 6.000.000 مبلغ پله اول

60.000.000-111.310.852 = 51.310.852 * 15% = 7.696.628 مبلغ پله دوم

6.000.000 + 7.696.628 = 13,696,628 ریال مالیات فروردین ماه

نکته : مالیات مطابق قوانین سالیانه می باشد و می توان در هر ماه بصورت سالیانه نیز عمل نمود یا اینکه در پایان سال تعدیلات انجام داد.

کسر مساعده : 20.000.000 ریال

قسط وام : 10.000.000 ریال

قسط بیمه تکمیلی : 3.750.000 ریال

جمع کسور :

3.750.000 + 10.000.000 + 20.000.000 + 13,696,628 + 25,160,779 = 72,607,406 ریال

جمع قابل پرداخت :

397,076,297 – 72,607,406 = 324,468,891 ریال

عیدی و پاداش ماه :

200.000.000 + 20.000.000 + 30.000.000 + 2.820.000 = 252.820.000 مزد ثابت یک ماه*2 = 505.640.000

103.909.680 * 3 = 311.729.040 ریال

با توجه به اینکه مبلغ حقوق ثابت از 3 برابر عیدی و پاداش 1403 بیشتر است حداکثر عیدی ( البته مطابق قانون ) در نظر گرفته می شود.

311.729.040 / 12 /30 *31 = 26,843,334 ریال عیدی و پاداش یک ماه

آموزش محاسبه حقوق و دستمزد

ماده واحده : کلیه کارفرمایان کارگاههای مشمول قانون کار مکلفند به هر یک از کارگران خود به نسبت یک سال کار معادل شصت روز آخرین مزد،به عنوان عیدی و پاداش بپردازند.

مبلغ پرداختی از این بابت به هر یک از کارکنان نبایستی از معادل نود روز حداقل مزد روزانه قانونی تجاوز کند.

آموزش محاسبه حقوق و دستمزد

طبق قانون، عیدی و پاداش در صورتی که در چهارچوب تعیین شده توسط قانون کار باشد (۳ برابر حداقل حقوق آن سال) از پرداخت حق بیمه معاف خواهد بود.

البته به شرطی که از یک دوازدهم معافیت سالانه کمتر باشد از پرداخت مالیات نیز معاف خواهد بود.

به دلیل عدم تسویه حساب و پرداخت ، مالیات عیدی در این مثال محاسبه نگردیده.

آموزش محاسبه حقوق و دستمزد

مرخصی استفاده نشده :

مانده مرخصی با توجه به 15.88 ساعت مرخصی ماهیانه 9,395,000 محاسبه گردید.

با توجه به رای وحدت رویه شماره 861-13/12/1387، کلاسه پرونده 87/874 هیات عمومی دیوان عدالت اداری مرخصی استفاده نشده به کلیه آیتم های مزدی تعلق می گیرد .

البته برخی مزد را جهت محاسبه معیار قرار می دهند ، در اکسل حقوق و دستمزد 1403 این مورد به انتخاب کارفرمایان قرار داده شده.

آموزش محاسبه حقوق و دستمزد

سنوات پایان خدمت :

252.820.000 مزد ثابت / 365 * 31 = 21,472,384 ریال

مبلغ در فیش حقوقی به دلیل محاسبات غیر روند اختلاف کوچکی دارد.

نمونه فیش حقوقی اکسل :

صدور سند حسابداری حقوق و دستمزد

در فایل اکسل حقوق و دستمزد 1404 دو نوع سند بصورت هوشمند صادر می گردد.

1 – سند حسابداری تجمیعی حقوق و دستمزد

2 – سند حسابداری تفضیلی به تفکیک پرسنل و تفکیک هر یک از آیتم های محاسبه شده

در این مثال یک پرسنل داریم و از بارگذاری سند تفضیلی خودداری شد.

آموزش محاسبه حقوق و دستمزد

سامانه ارسال لیست مالیات حقوق : کلیک کنید

سامانه ارسال لیست بیمه تامین اجتماعی : کلیک کنید

کد مرکز هزینه چیست ؟

در هر بنگاه یا سیستم اقتصادی مراکزی وجود دارد که هر کدام وظایف جداگانه ای جهت نیل به اهداف سازمان انجام می دهند به عنوان مثال در یک کارخانه تولیدی مواد غذایی :

دایره حسابداری – دایره تولید شامل زیر بخش های مختلف – دایره خرید – بخش تبلیغات و بازاریابی – سازمان فروش – بخش حسابرسی و … به هر یک از این بخش ها مرکز هزینه اطلاق می گردد.

آموزش محاسبه حقوق و دستمزد

انتخاب کد مرکز هزینه در اکسل حقوق و دستمزد 1404 اجباری نیست اما برای گزارش گیری های بهتر و سازماندهی پرسنل بهتر آنست که استفاده گردد.

آموزش جامع حقوق و دستمزد

برخی احکام حقوقی مهم در مورد محاسبه حقوق و دستمزد 1404

بخشنامه دستمزد مبنای کسر حق بیمه سال 1404

آیا حق تاهل مشمول بیمه و مالیات است؟

با توجه به قانون بودجه سال 1404 مشمول مالیات است.

حق تأهل به کارگران متاهل اعم از زن و مرد تعلق می گیرد و بر اساس بخشنامه های درآمدی فعلی سازمان تامین اجتماعی مشمول کسر حق بیمه خواهد بود مگر اینکه تامین اجتماعی آن را معاف کند.

در فایل اکسل حقوق و دستمزد 1404 امکان تعیین شمول یا عدم شمول بیمه و مالیات برای حق تاهل فراهم گردیده.

از طرفی :

بخشنامه شماره ۱/۵ جدید درآمد سازمان تامین اجتماعی

پیرو بخشنامه شماره ۵ جدید درآمد، نظر به اینکه به موجب تصویبنامه دویست و شصت و نهمین جلسه مورخ ۸/۱۲/۷۳ شورایعالی تأمین اجتماعی

حق همسر (عائلهمندی) که در اجرای قانون نظام هماهنگ کارکنان دولت از سوی سازمانها و مؤسسات دولتی به کارکنان مشمول قانون تأمین اجتماعی آنها پرداخت میگردد بعنوان مزایای نقدی غیر مشمول کسر حق بیمه تلقی گردیده

و این عنوان نیز به مزایای غیر مشمول مندرج در تبصره یک ماده ۲ آییننامه طرز تنظیم صورت مزد و حقوق و بخشنامه شماره ۵ جدید درآمد اضافه شده است،

لذا از تاریخ اجرای بخشنامه مزبور (خرداد ۷۲) وجوهی که بابت حق همسر و در اجرای قانون نظام هماهنگ پرداخت کارکنان دولت از سوی سازمانها و مؤسساتی دولتی به بیمه شدگان پرداخت میگردد مشمول کسر حق بیمه نمیباشد.

بدیهی است در مواردی که کارفرمایان مربوطه تا تاریخ صدور این بخشنامه از این بابت حق بیمهای به سازمان پرداخت نموده باشند به قوت خود باقی و قابل استرداد نخواهد بود.

دانلود رای هیات عمومی دیوان عدالت اداری در خصوص معافیت مزایای رفاهی و حق شاغل

دانلود رای هیات عمومی دیوان عدالت اداری : دادنامه 140331390001065411

دانلود رای هیات عمومی دیوان عدالت اداری : دادنامه 140331390001065411

مشاهده متن کامل دادنامه معافیت مالیاتی مزایای رفاهی حقوق و معافیت حق شاغل

با توجه به رای فوق در تاریخ 1403/05/09 کلیه مزایای رفاهی و انگیزشی از شمول مالیات حقوق خارج گردید.

در اکسل حقوق و دستمزد 1403 و در بخش تنظیمات ، موارد فوق را می توانید بصورت غیر مشمول تنظیم نمایید.

اقلام حقوق مشمول بیمه و مالیات در سال 1404 ؟

فهرست از مزایای غیرمشمول بیمه مطابق قانون تامین اجتماعی

- بازخرید ایام مرخصی

- حق اولاد – هزینه عائلهمندی – حق همسر به کارکنان در موسسات مشمول قانون نظام هماهنگ پرداخت

- هزینههای سفر و فوق العاده ماموریت

- عیدی و پاداش آخر سال

- مابه التفاوت کمک هزینه مسکن خوار و بار در ایام بیماری

- حق شیر

- پاداش نهضت سوادآموزی

- حق شیر و حق تضمین (کسر صندوق)

- خسارت اخراج و مزایا پایان کار (سنوات)

- حق الزحمه امام جماعت

- حق حضور در جلسات هیات مدیره

- پاداش، پاداش افزایش تولید (آکورد، کارانه، بهرهوری) پاداش نهضت سوادآموزی، عیدی

سایر هزینههای ثبت شده در فیش حقوقی کارمندان در زمره موارد موارد مشمول بیمه تأمین اجتماعی و حقوق قرار میگیرند.

ماده ۳۰– کارفرمایان موظفند از کلیه وجوه و مزایای مذکور در بند ۵ ماده ۲ این قانون حق بیمه مقرر را کسر و باضافه سهم خود به سازمان پرداخت نمایند.

تبصره – ارزش مزایای غیرنقدی مستمر مانند مواد غذایی – پوشاک – و نظایر آنها طبق آئین نامه ای که به پیشنهاد هیئت مدیره به تصویب شورای عالی خواهد رسید بطور مقطوع تعیین و حق بیمه از آن دریافت می گردد.

نکته :

سقف مزایای مشمول بیمه در هر سال 7 برابر حداقل حقوق اعلام شده در همان سال است و در صورتی که میزان آن بیشتر باشد افراد از پرداخت بیمه معاف می باشد.

اکسل حقوق 1403 | فایل رایگان اکسل حقوق 1404 | بهترین نرم افزار حقوق و دستمزد

مزایای معاف از مالیات حقوق در سال 1404

موارد معاف از مالیات حقوق 1404 به شرح زیر است:

- معافیت سالانه که توسط دولت اعلام میشود و برای سال 1404 رقم 288 میلیون تومان در سال و ماهیانه 24 میلیون تومان است.

- سنوات، خسارت اخراج، حقوق ایام مرخصی استفاده نشده، حقوق بازنشستگی یا مستمری پرداختی به وراث که به هنگام بازنشستگی یا از کارافتادگی به حقوق بگیر پرداخت میشود.

- هزینههای سفر و فوق العاده ماموریت

- عیدی و پاداش آخر سال به میزان یک دوازدهم معافیت سالانه

- مزایای غیرنقدی به میزان دو-دوازدهم معافیت سالانه

- هزینههای درمان (شامل هفت-هفتم بیمه تامین اجتماعی کارمند؛ و بیمههای تکمیلی خود و اعضای خانواده – بخشنامه دو هفتم ابطال شده)

- حقوق نیروهای مسلح

- غیر از موارد ذکر شده کلیهی پرداختیهای مستقیم به کارمندان باید وارد جدول مالیات حقوق شده و مالیات آن از حقوق کارمندان کسر و تا پایان ماه بعد به حساب دارایی واریز گردد.

- پنجاهدرصد مالیات حقوق کارکنان شاغل در مناطق کمتر توسعهیافته

- وجوهی که کارفرما بابت هزینه معالجه کارکنان خود یا افراد تحت تکفل آنها مستقیماً یا بهوسیله حقوقبگیر به پزشک یا بیمارستان به استناد اسناد و مدارک مثبته پرداخت کند.

- صد درصد حقوق کارکنان شاغل در مناطق آزاد تجاری

موارد فوق در اکسل حقوق و دستمزد 1404 رعایت گردیده.

هزینههای درمانی کارکنان از موارد معاف از مالیات حقوق است!!!

مالیات هزینه های درمانی قابل کسر نیست اما بیمه تکمیلی و عمر مطابق شرایط ماده 37 قابل کسر می باشد.

معافیت مزایای رفاهی حقوق

آیا حقوق بازنشستگان مشمول مالیات است؟

در این صورت باید بدانید که حقوق بازنشستگان معاف از مالیات است اما در صورتی که فرد بازنشسته در یک ارگان دیگر مشغول فعالیت باشد و این فعالیت به ثبت رسیده باشد حقوقی که از طرف نهادی که بازنشستگی آن به ثبت رسیده مشمول مالیات می شود.

نکاتی خاص در مورد بیمه حقوق و دستمزد 1404 پرسنل

مشمولین بیمه اجباری – اکسل حقوق و دستمزد

طبق بند الف ماده 4 قانون تامین اجتماعی هر شخصی که در کارگاهها، کارخانجات و شرکتهای خصوصی در مقابل دریافت مزد و به دستور و خواسته کارفرما اشتغال میباید، باید بصورت اجباری (قهری) مشمول بیمه قرار گیرند.

سه دسته از افراد مشمول پرداخت بیمه اجباری نیستند که عبارتند از :

- افرادی که بصورت تبعی و رایگان کار میکنند.

- افرادی که بصورت خود اشتغالی فعالیت دارند.

- کارگاههای خانوادگی (ماده 188 قانون کار)

ماده 188- اشخاص مشمول قانون استخدام کشوری یا سایر قوانین و مقررات خاص استخدامی و نیز کارگران کارگاه های خانوادگی که انجام کار آنها

منحصرا توسط صاحب کار و همسر و خویشاوندان نسبی درجه یک از طبقه اول وی انجام می شود ، مشمول مقررات این قانون نخواهند بود .

تبصره- حکم این ماده مانع انجام تکالیف دیگری که در فصول مختلف ، نسبت به موارد مذکور تصریح شده است ، نمی باشد .

دستمزد مقطوع مبنای کسر حق بیمه مشاغل صنوف

دستمزد مقطوع کسر بیمه چیست؟

دستمزد مقطوع که در خصوص تعدادی از فعالیتهای اقتصادی کاربرد و الزام دارد، دستمزدی است که کارفرما ملزم به رعایت آن در محاسبه و پرداخت حق بیمه کارگران در کارگاههای صنفی است .

کارفرما مجاز به پرداخت حق بیمه برمبنای دستمزدی کمتر از دستمزد مقطوع اعلام شده برای آن سال نخواهد بود و چنانچه کارفرمایی در این مشاغل مشغول به فعالیت اقتصادی است لازم است تا حقوق و دستمزد کارکنان خود را بر این اساس تعیین و پرداخت نماید و نسبت به بیمه پردازی آن اقدام کند.

به استناد ماده 35 و 31 قانون تأمین اجتماعی و منطبق با ضوابطی قانونی از جمله تصویبنامه شورای عالی کار در مورد تغییر حداقل دستمزد روزانه و سایر سطوح دستمزدی و حداقل مزایای پرداختی به کارگران مشمول قانون کار میباشد و هر ساله توسط سازمان تامین اجتماعی منتشر و اعلام میشود.

دستمزد مقطوع تعیین شده از طرف سازمان تأمین اجتماعی بر اساس اختیار ناشی از مواد ۳۱ و ۳۵ قانون تأمین اجتماعی و به پیشنهاد هیأت مدیره و تصویب شورایعالی تأمین اجتماعی صورت گرفته و با حداقل مزد تعیین شده توسط شورایعالی کار موضوع ماده ۴۱ قانون کار هیچگونه ارتباطی ندارد.

پرداخت کمتر از دستمزد تعیین شده مشمول جریمه است اما ، پرداخت بیشتر از دستمزد مقطوع به کارمند نیز باعث ایجاد مزیتی برای کارگر نمی شود و تأثیری در مزایای پرداختی تامین اجتماعی ( مقرری بیمه بیکاری و غرامت مرخصی بیماری و بارداری و یا مستمری بازنشستگی ) ندارد .

در ضمن مزایا ( کمک هزینه مسکن و کمک هزینه اقلام مصرفی خانوار و حق تاهل ) نیز می بایست پرداخت و در لیست بیمه تامین اجتماعی اعمال گردد .

دانلود بخشنامه مبنای کسر حق بیمه 1404

دانلود رایگان دستمزد مقطوع روزانه مبنای کسر حق بیمه 1403

دانلود رایگان دستمزد مقطوع روزانه مبنای کسر حق بیمه 1402

معافیت ها مالیات بر حقوق موضوع ماده 91 ق.م.م

نکات مهم قانون کار در مورد حقوق و دستمزد

رای هیئت عمومی دیوان عدالت اداری در خصوص مورخ 1400/6/2 هيات عمومي ديوان عدالت اداري و اصلاح بخشنامه شماره 200/98/44 مورخ 1398/5/14

مصوب 1400,09,28

کسر هفت هفتم بیمه از رقم مالیات بر درآمد حقوق

رأي هيأت عمومي اکسل حقوق و دستمزد 1403

براساس ماده 137 قانون مالياتهاي مستقيم : «هزينه هاي درماني پرداختي هر مؤدي بابت معالجه خود يا همسر و اولاد و پدر و مادر و برادر و خواهر تحت تكفل در يك سال مالياتي

به شرط اينكه اگر دريافت كننده مؤسسه درماني يا پزشك مقيم ايران باشد دريافت وجه را گواهي نمايد

و چنانچه به تأييد وزارت بهداشت، درمان و آموزش پزشكي به علّت فقدان امكانات لازم معالجه در خارج از ايران صورت گرفته است

پرداخت هزينه مزبور به گواهي مقامات رسمي دولت جمهوري اسلامي ايران در كشور محل معالجه يا وزارت بهداشت، درمان و آموزش پزشكي رسيده باشد،

همچنين حق بيمه پرداختي هر شخص حقيقي به مؤسسات بيمهايراني بابت انواع بيمه هاي عمر و زندگي و بيمه هاي درماني از درآمد مشمول ماليات مؤدي كسر مي گردد.

نظر به اينكه برخلاف عموم حكم مقرر در ماده مذكور، به موجب تذكر شماره 1 بخشنامه شماره 200/98/44 ـ 1398/5/14 سازمان امور مالياتي كشور مقرر شده است كه:

«… صرفاً حق بيمه پرداختي بابت پوشش خطر اصلي انواع بيمه هاي عمر و زندگي موضوع بندهاي (الف، ب، ج، د) ماده 2 آيين نامه پيوست قابل كسر از درآمد مشمول ماليات است

و حق بيمه هاي پرداختي مازاد جهت پوشش تكميلي خطرات اضافي يا پوشش تكميلي بيمه هاي مزبور موضوع تبصرههاي اصلاحي موضوع آيين نامه شماره 68/3 پيوست قابل كسر نمي باشد

و اين در حالي است كه در تبصره هاي اصلاحي ماده 2 آيين نامه بيمه هاي زندگي و مستمري (موضوع آيين نامه مكمل بيمه هاي زندگي و مستمري مصوب 1396/5/29 شوراي عالي بيمه)

به تعهد پرداخت سرمايه يا مستمري اضافي در صورت فوت يا نقص عضو ناشي از حادثه، پرداخت سرمايه و يا معافيت از پرداخت حق بيمه در صورت از كارافتادگي دائم (اعم از كلّي و جزئي) به هر علّت

و پرداخت بخشي از سرمايه فوت در صورت ابتلا به بيماريهاي خاص و جبران هزينه پزشكي ناشي از حادثه به عنوان تعهدات قابل اجرا توسط مؤسسات بيمه زندگي و مستمري تصريح شده است و اين موارد هم از مصاديق بيمه هاي عمر و زندگي هستند،

لذا مقرره مورد شكايت به دليل خارج كردن اين موارد از شمول حكم مقرر در ماده 137 قانون مالياتهاي مستقيم مبني بر كسر حق بيمه پرداختي بابت بيمه هاي عمر و زندگي از درآمد مشمول ماليات مؤدي، خلاف قانون و خارج از حدود اختيار بوده .

و مستند به بند 1 ماده 12 و ماده 88 قانون تشكيلات و آيين دادرسي ديوان عدالت اداري مصوب سال 1392 ابطال مي شود.

رئيس هيأت عمومي ديوان عدالت اداري ـ حكمتعلي مظفري

آموزش محاسبه حقوق و دستمزد

در صورت تمایل با ذکر منبع برای دوستان ارسال نمایید.

با تشکر